Alors que les négociations piétinent sur les conditions d’un Brexit, chacun y va de ses pronostiques alarmants et de ses commentaires anxiogènes se faisant le messager des rumeurs les plus folles et des chiffres les plus fantasques. Mais qu’en est-il vraiment du marché immobilier au Royaume-Uni et plus particulièrement à Londres ?

Il est vrai que les vents sont contraires. Il y a tout d’abord eu des mesures drastiques pour ralentir un marché immobilier jugé trop dynamique, en particulier à Londres (10% par an en moyenne lissée sur près de 30 ans). Rappelons qu’en Avril 2015, le gouvernement de David Cameron a diminué le stampduty (taxe à l’achat) pour les biens peu chers et fortement augmenté cette taxe pour les propriétés en haut du marché avec un point neutre à £900,000. Une taxe additionnelle de 3% est venue s’ajouter à ce « stampduty » pour tous les investissements locatifs ainsi que pour tous les achats de propriétés additionnelles (l’acheteur est déjà propriétaire n’importe où dans le monde). Enfin, les non-résidents se sont vus contraints de payer les impôts sur la plus-value et sur les revenus locatifs au UK. Toutes ces mesures ont été prises avant que le referendum sur le Brexit vienne bouleverser l’ordre établi et qu’à la surprise générale le « pour » l’emporte ! Aujourd’hui, les négociations autour du Brexit patinent et, finalement, c’est l’incertitude qui s’installe. Mieux vaudrait que les conditions de sortie de l’Europe soient connues, quelles qu’elles soient plutôt que de faire traîner ce climat d’incertitude généralement et historiquement néfaste pour les marchés et pour l’économie. Clairement, les conditions ne sont pas favorables au marché immobilier à Londres… alors qu’en est-il ?

Force est de constater que si la croissance des prix a ralenti, nous n’avons pas pour l’instant assisté à un crash de l’immobilier.

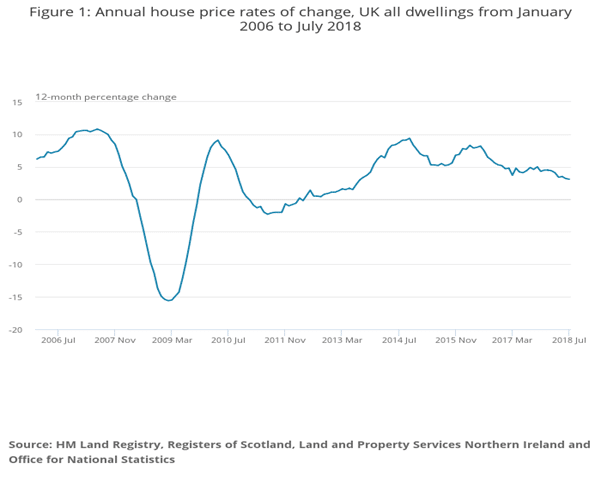

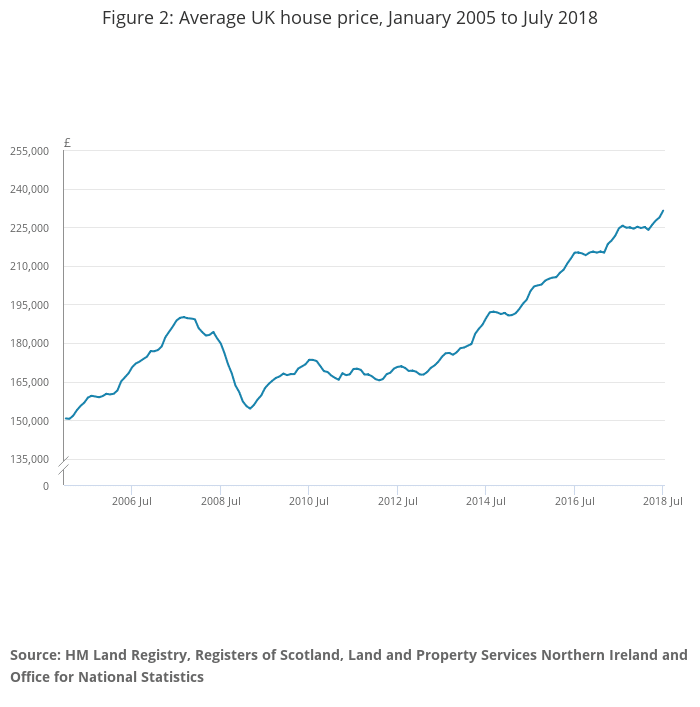

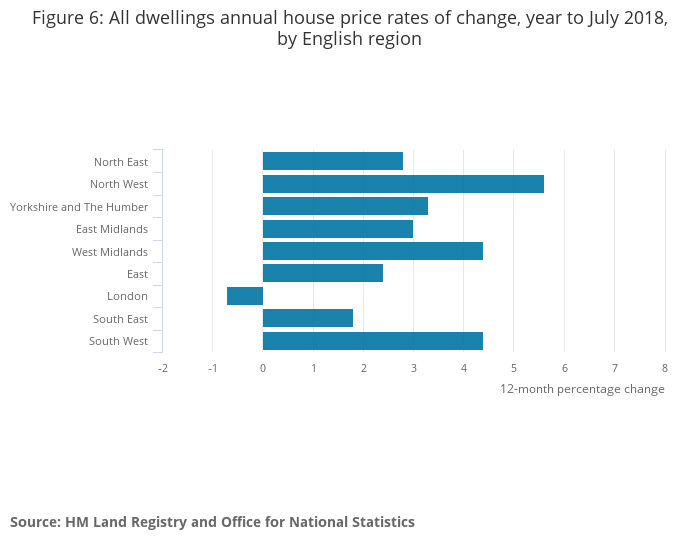

En effet, d’après l’ONS (Office for National Statistics), le marché immobilier au UK a tout de même pris +3.1% en valeur pendant les 12 mois précédant Juillet 2018. Néanmoins, l’écart entre les régions est important, ce chiffre atteint presque +6% dans certaines régions du Nord alors que Londres, ultra dynamique ces 20 dernières années, fait figure depuis 2016 de mauvais élève avec -0,7% enregistré sur les 12 mois précédents Juillet 2018 (en retrait par rapport aux +0.3% sur les 12 mois précèdent Juin 2018).

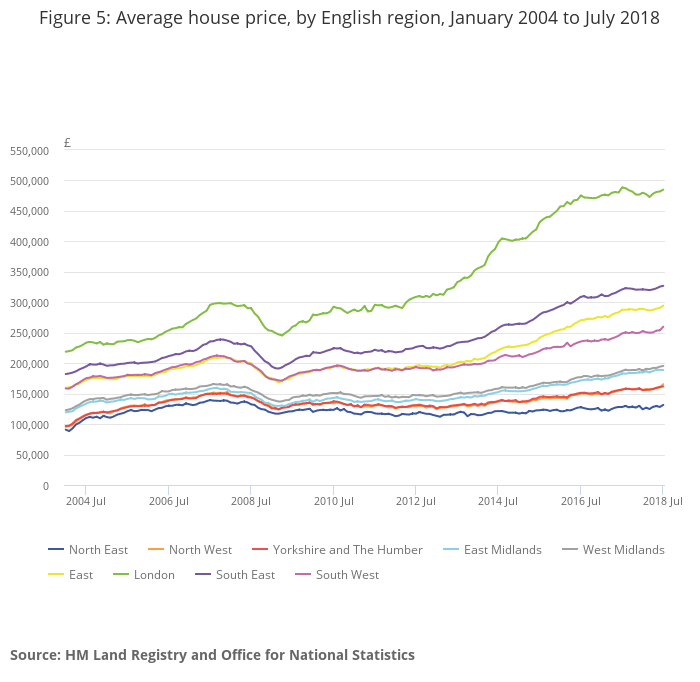

Le marché immobilier à Londres est donc à la baisse pour la première fois depuis 2009 (crise des subprimes). Le chiffre de -0.7% concerne le grand Londres. Le centre de Londres, c’est à dire le « prime London » (Mayfair, Marylebone, Belgravia, Knghtsbridge, Kensington, Chelsea, Notting-Hill, Hampstead et Regents Park) est plus impacté avec une décroissance de l’ordre de -4% si l’on en croit le dernier UK Cities House Price Index.

En ce qui concerne les loyers à Londres, ils seraient à nouveau à la hausse mais seulement marginalement, de l’ordre de +1%.

Alors, que se passe-t’il vraiment sur le marché immobilier à Londres ?

Nous pouvons affirmer au vu des chiffres que, pour l’instant, pas eu de crash de l’immobilier. Cela prouve une fois de plus la force de la demande et l’insuffisance de l’offre. Cette demande se déplace néanmoins et au moins en partie vers les régions du Nord car beaucoup de Londoniens, découragés par les prix trop élevés de la capitale préfèrent troquer leur petit appartement pour une belle demeure en province d’où le dynamisme du marché dans certaines régions attractives du pays. La bonne santé de l’économie anglaise (avec un quasi plein emplois) et les taux d’intérêt toujours très bas participent aussi à cette résilience du marché immobilier.

Néanmoins, Londres est à la baisse alors que la capitale a été championne du monde pendant plus de 20 ans ! L’incertitude liée au Brexit y est pour beaucoup. Londres est la capitale du monde mais les investisseurs étrangers, tout comme les Londoniens, attendent d’en savoir plus. Le nombre de transactions est donc en chute libre car les acheteurs ne se bousculent plus. Néanmoins, les vendeurs ne sont pas pressés non plus car les taux d’intérêt sur leurs emprunts sont faibles.

Nous sommes donc pour la première fois depuis plus de 20 ans dans un marché d’acheteurs. Les prix se négocient plus qu’auparavant mais les vendeurs ne sont pas encore désespérés alors il ne faut pas encore trop rêver !

Il faut aussi se souvenir que le marché londonien a pris +10% en moyenne par an depuis plus de 20 ans alors, certes -0.7% (ou -4% pour le centre de Londres) est une contre-performance mais elle est toute relative !

Le marché immobilier à Londres a donc prouvé qu’il était robuste pour résister à ce contexte difficile et incertain. Il est de notre avis qu’il repartira à la hausse une fois que les turbulences et surtout les incertitudes liées au Brexit seront dissipées. Londres restera Londres et les anglais sont trop pragmatiques pour ne pas se relever. De plus, le taux d’endettement sur l’immobilier des britanniques est très important. Une baisse trop forte du marché immobilier serait un drame économique pour le pays. Nul doute qu’ils prendront les mesures adéquates pour que cela n’arrive pas.

Nous pensons donc que la période est très favorable pour l’acquisition d’un bien à Londres tant que l’investissement se conçoit sur le moyen ou le long terme. En dessous de 3 ans, c’est peut-être un peu risqué.

Savills, grande agence immobilière au UK et connue pour ses vues conservatives, anticipe une croissance de 5% sur 5 ans.

French TouchProperties est à vos côtés pour faire de votre acquisition un succès !

Pour plus d’informations, contactez-nous !

Christophe Chambon

Christophe@frenchtouchproperties.com

Vous pouvez aussi consulter le rapport de l’ONS.