On ne va pas se voiler la face, les news ne sont pas réjouissantes en ce moment. La guerre en Israël s’ajoute à la guerre en Ukraine. L’inflation est toujours forte. Les taux d’intérêt sont toujours élevés, entre 5 et 6%, et les beaux jours de l’été sont derrière nous, snif. Les articles de journaux alarmistes se succèdent et les discussions moroses vont bon train. Mais qu’en est-il vraiment? Et quels sont les vrais signaux sur le terrain?

Pour les locataires, on peut dire que c’est compliqué. Les taux d’intérêt élevés ont changé la donne pour les propriétaires loueurs endettés qui voient leurs remboursements de mortgage fortement augmenter et par voie de conséquence répercutent cette hausse sur les loyers. Certains, n’y trouvant plus leur compte, décident de vendre. Les conditions d’emprunt en Buy To Let sont aussi fortement dégradées avec des taux élevés et la nécessité d’un apport conséquent. Les investisseurs en locatif sont donc peu nombreux et les stocks de propriétés disponibles à la location faibles et en baisse. La demande étant toujours forte à Londres, on comprend aisément la pression à la hausse des loyers: de l’ordre de 18% ces 2 dernières années pour le centre de Londres (source Savills).

Est-ce pour autant « all gloom and doom » pour les investisseurs? Si vous êtes riches en cash et ne dépendez pas de la dette, alors non car dans ce cas là, vous pourrez acheter avec une concurrence moindre et donc moins de pression à l’achat. Vous bénéficierez de loyers élevés et donc de meilleurs rendements dans une ville où la demande dépasse largement l’offre et donc sans risque de vacance et sans risque de loyers impayés (le contexte légal favorise les propriétaires au UK). En revanche, la belle époque où vous pouviez investir à répétition sans apport ou presque à des taux ultra compétitifs et vous bâtir facilement un patrimoine immobilier à rendre jaloux le duc de Westminster est bien révolue.

Et quid pour celles et ceux qui envisagent d’acheter leur home sweet home? Faut-il attendre? Est-ce que le marché va baisser voire cracher?

La hausse soudaine et significative des taux d’intérêt pouvait faire craindre le pire. En Angleterre, les périodes de taux fixe ne sont pas de 20 ou 25 ans comme en France mais de 2, 3 ou 5 ans, chacun devant « re-mortgager » à la fin de cette période, c’est à dire racheter son emprunt avec un nouveau prêt aux meilleures conditions du moment. On aurait donc pu anticiper et craindre que nombreux soient ceux qui, du jour au lendemain, se retrouvent avec des remboursements mensuels 50% plus élevés et donc dans l’incapacité de payer la banque, avec les conséquences désastreuses qu’on imagine aisément: re-possessions en masse et crash du marché. Et alors? Est-ce ce le cas? Et bien pas du tout. Les anglais étant malins et pragmatiques, les banques ont simplement été encouragées à proposer plus de flexibilité pour accompagner leurs clients en attendant que les taux baissent a nouveau. Les dispositifs proposés jouent principalement sur 2 critères: la durée du prêt qui peut maintenant aller jusqu’à 40 ans (avec un âge maximum de 75 ans) ou la possibilité de ne pas rembourser le capital (ou alors qu’une partie du capital emprunté) et de ne payer que les intérêts. Au final, les remboursements mensuels sont donc maitrisés même si il faudra donc plus de temps (et donc plus d’intérêt à payer) pour rembourser son emprunt.

« Business as usual » donc (ou presque) sur le marché Londonien qui montre, une fois de plus, une résilience à toute épreuve, confortant encore son statut de valeur refuge.

Néanmoins, la hausse importante des taux d’intérêt a mécaniquement impacté la capacité d’emprunt des aspirant acheteurs et on peut donc s’attendre en 2023 à un ralentissement de la hausse voire à un léger recul des prix à l’achat. Il est difficile d’avoir des chiffres exacts car chaque étude donne des résultats différents et on a encore peu de recul. Le consensus donnerait néanmoins une baisse en 2023 de l’ordre de 5% et une stagnation en 2024 suivi d’une reprise de la hausse. La vérité est que ces chiffres et le « mood » varie d’un mois à l’autre en fonction des nouvelles. Pour le moment, sur le terrain, on peut constater que l’offre est faible et que la demande est toujours élevée même si les acheteurs sont plus hésitants et cherchent à obtenir des réductions. Les prix d’appel (asking price) sont peut-être aussi plus raisonnables. Si il se peut qu’en moyenne les prix soient à la baisse, notre experience sur le terrain montre que les biens de qualité sont rares en ce moment et « s’arrachent » toujours difficilement et à des prix proches voire au-dessus de l’asking price. Certes l‘inflation est forte et les taux limitent les capacités d’emprunt mais les salaires ont aussi fortement augmenté. Les loyers, très élevés, motivent aussi ceux qui le peuvent à acheter, souvent avec l’aide de la plus grande banque du monde: Mum and Dad’s, accroissant ainsi la demande, souvent pour le même type de biens à savoir les appartements de 1 ou 2 chambres, modernes ou en en très bon état, bien placés et lumineux.

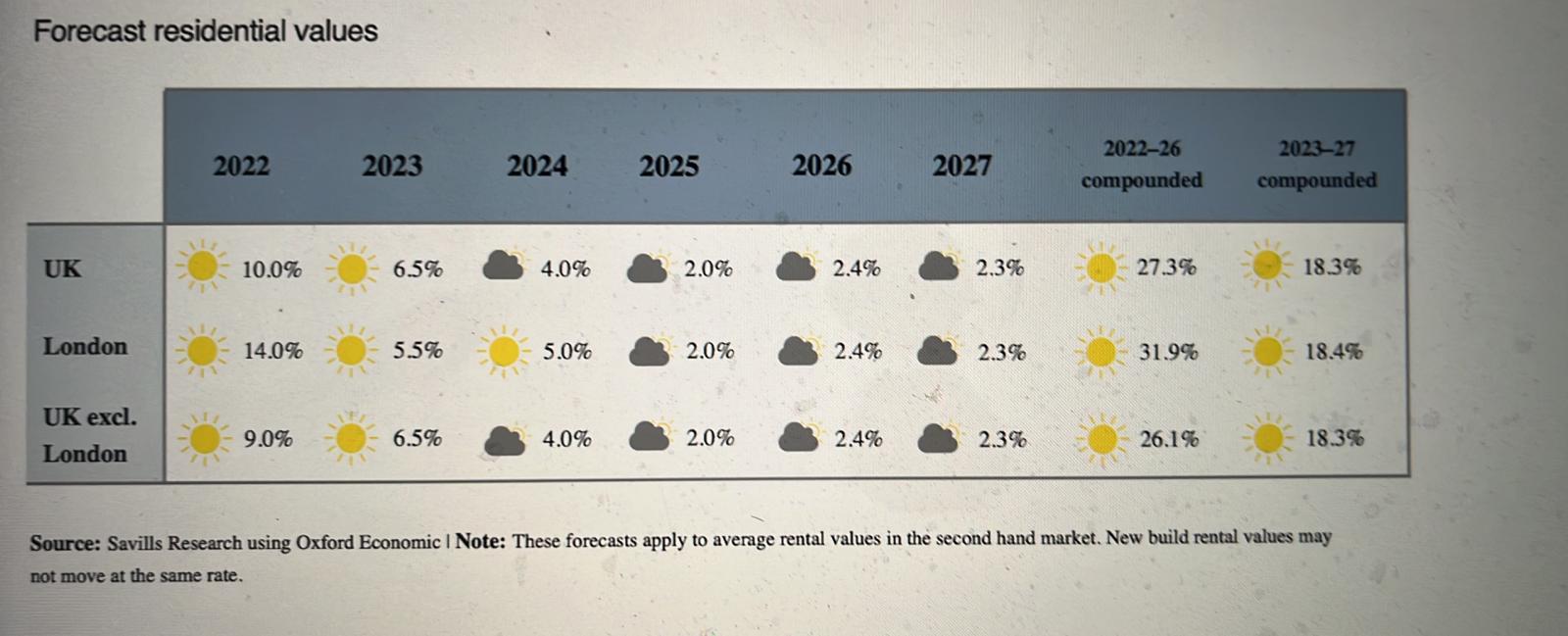

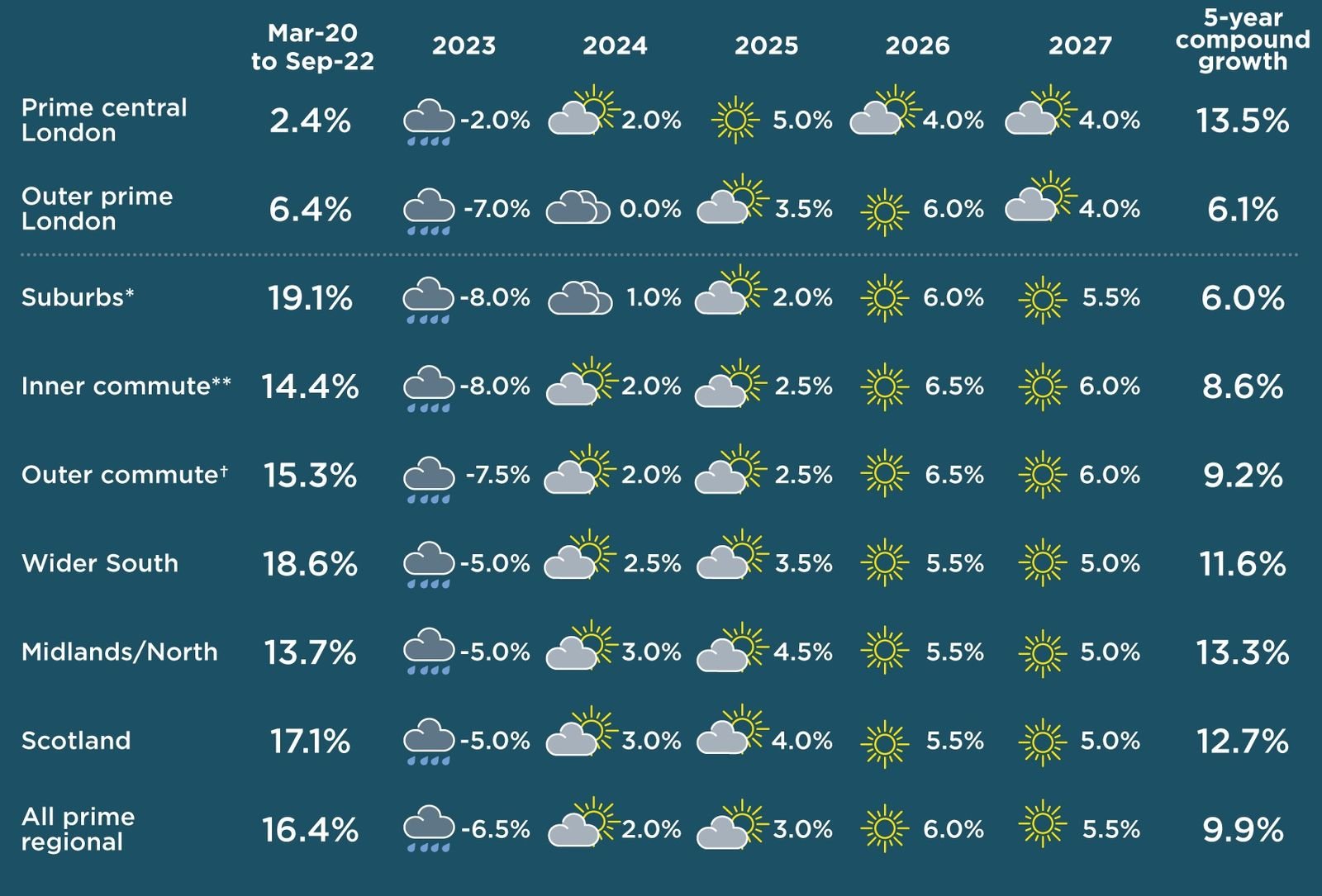

Ci-dessous les derniers pronostiques de Savills, réputé comme étant sérieux et plutôt conservateur:

London Prime Properties: capital value (prix de vente)

Il faut aussi réaliser que les taux d’intérêt ne sont pas si élevés que cela historiquement et que nous sortons d’une période prolongée où les taux étaient exceptionnellement bas. Il va falloir que les gens se re-habituent et cela va prendre probablement encore quelques mois. En effet, il se pourrait bien qu’on ne retourne pas de si tôt à des taux très bas même si on peut s’attendre à une réduction tres progressive et qui prendra peut-être du temps vers des taux de l’ordre de 4%.

En conclusion, la résilience du marché londonien est toujours impressionnante avec une pression des prix vers le haut toujours présente même si elle est contrainte par des courants contraires qui se succèdent: brexit, pandémie, guerre en ukraine, inflation et hausse des taux. Nous pensons, à French Touch Properties, que le marché londonien présente toujours de gros atouts: forte demande, offre insuffisante, attractivité exceptionnelle (langue, culture, sécurité, dynamisme, transports etc…), valeur refuge indéniable, résilience du marché prouvée, contexte légal favorable aux propriétaires, taux de vacance à la location nul etc.

Pour les investisseurs qui ont du cash, le moment est probablement très intéressant pour investir. Chacun sait que ce n’est pas quand tout le monde achète et que les prix s’envolent qu’il faut le faire…En revanche, c’est toujours compliqué pour ceux qui ont besoin ou souhaitent emprunter pour investir (effet de levier) et qui n’ont pas d’apport en cash important. Les conditions d’emprunt pour l’investissement locatif (Buy To Let) ne sont pas les mêmes que pour le résidentiel (Live In) et ne sont pas très motivantes en ce moment au UK.

Pour ceux qui se posent la question de louer ou d’acheter, nous pensons toujours que l’achat est la meilleure solution à condition de pouvoir se projeter sur au moins 5 ans. Au vu de la solidité du marché face aux déchaînements de mauvaises nouvelles depuis le Brexit, nous anticipons une reprise importante des prix à la hausse quand les étoiles voudront bien à nouveau s’aligner… quand?…. à quelle vitesse?… mystère ! Rappelons-nous que le marché a pris 10% par an en moyenne pendant plus de 20 ans jusqu’au Brexit en 2015.

Certes, sur le court terme, la hausse des taux peut, pour des sommes empruntées importantes, signifier un remboursement d’intérêts équivalent ou presque à un loyer. La question de rester locataire peut alors raisonnablement se poser. Néanmoins, sur le moyen ou long terme, sauf à croire que Londres ne sera plus Londres et/ou croire à un crash immobilier (nous n’y croyons pas, le gouvernement anglais a beaucoup de leviers encore non utilisés si il y avait le moindre risque ne serait-ce que sur la fiscalité pour faire revenir les étrangers), construire son propre capital nous parait être toujours préférable. Dans le monde incertain dans lequel nous vivons, y a t’il d’autres investissements plus sûrs?

Vous vendez? Achetez? Louez votre bien ou cherchez un bien à louer?